貨幣の無体化

交換手段として発生した貨幣は、最初は商品と貨幣の区別がなく、商品としてみた場合と貨幣としてみた場合とでまったく同じ価値を持っていたでしょう。このような貨幣を商品貨幣(commodity

money)と言います。

しかし、そのうちに貨幣としてみた場合と商品としてみた場合とで値打ちの異なる貨幣が生まれてきました。これを名目貨幣といいます。貨幣の歴史とは、商品貨幣から名目貨幣への発展の過程と言って過言ではありません。これを貨幣の無体化といいます。

ところで、このような名目貨幣は、通常、2つの種類に分類されます。1つは代理貨幣(token

money)であり、もう1つは信用貨幣(IOU money)です。そのような分類が今も意味があるかどうかは議論の余地がありますが、その区別を知っておくことは意味のないことではありません。

代理貨幣は英語のトークンという言葉を知っていれば理解しやすいでしょう。トークンといって皆の頭にまず頭に浮かぶのは、ニューヨークの地下鉄とバスの共通乗車券ではないでしょうか。このトークンは1ドル50セントの代わりです。代理貨幣という言葉も、この「本来の貨幣」の代理であるという意味から来ています。この代理貨幣が少額のものに限る場合、補助貨幣とも呼ばれます。しかし「本来の貨幣」、すなわち本位貨幣(これは商品貨幣です)がなくなった現在、「補助貨幣」という言葉は無意味になりました。しかし、だからといってそれを「貨幣」と呼ぶことにしたのはいただけません。現在の日本の法律上では、「貨幣」とは造幣局の発行したコイン(つまり百円玉、十円玉などのことです)のことを指しており、金融論で言う「貨幣」とは全く違う概念です。

ところで現在ではニューヨークでは、あまりトークンは使われておりません。メトロ・カードの方がよく使われているでしょう。メトロ・カードには、持ち主が前払いでいくら払ったかという情報が入っています。このことは、トークンにとって重要なことが、何で出来ているかではなく、そのトークンに含まれている情報(ここでは1枚につき1ドル50セント払っているという情報)が大切だということを意味しています。

ニューヨークのバス・地下鉄共通のトークンとメトロ・カード

信用貨幣の重要性

すでに述べたように、名目貨幣にはもう1つの形態があります。そして量的に見れば、こちらの方が圧倒的に多く、その重要性は非常に大きなものがあります。それが信用貨幣です。これも英語の方がわかりやすいかもしれません。辞書にあるとおり、IOUとは借用証のことです。誰かの借用証書が貨幣として使われている場合、その貨幣を信用貨幣といいます。信用貨幣というと誤解されやすいのですが、これは皆が信用しているから流通している貨幣という意味で付けられた名前ではありません。金融の世界で「信用」といえば、資金の貸借のことを意味します。たとえば銀行では、お金を貸すことを「与信」業務、預金を預かることを「受信」業務と言いますが、これは「信用を与える」、「信用を受ける」という意味です。

銀行券はまさに銀行の借用証書です。その証拠が銀行券に残っています。たとえば、イギリスの銀行券には、たとえば5ポンドの銀行券なら「本券持参人に5ポンド支払います」と書いてあります。日本銀行券にも昔は書いてありました。

イングランド銀行券(5ポンド札)の表記

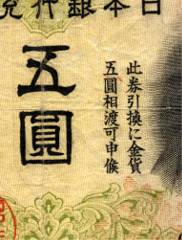

第2次5円券(左)と第3次5円券(右)

第2次5円券の表記

貨幣と銀行

金融論の教科書は、英語ではMoney & BankingないしMoney & Financeという題が付けられたものとMonetary

Economicsという題のものと2種類に分けられると思います。Money & Bankingという題は、日本語にすれば、貨幣論と銀行論ですが、貨幣を論じることは銀行を論じることであり、銀行を論じることは貨幣を論じることであるということを理解することが、まず金融論の第一歩であり、また結論であると言っても過言ではないかもしれません。

現在の経済を支えている貨幣の中心は信用貨幣であり、その信用貨幣、すなわち中央銀行の銀行券と民間銀行の銀行預金について制度的な仕組みを明らかにするのがMoney

& Bankingであり、その信用貨幣が経済にどのような影響をもたらすのか議論するのがMonetary

Economicsであると言えるでしょう。

経済学への招待のページへもどる